מיטב - מחירי הדירות שוב יורדים תוך ירידה במכירות, לא צופים התאוששות בקרוב

לא חושבים שמדד המחירים האחרון מעלה סיכוי לעליית ריבית בישראל

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, בית ההשקעות מיטב

19/09/2023

עיקרי הדברים

מדד המחירים בישראל היה גבוה מהתחזית בעיקר בגלל סעיף הנסיעות לחו"ל. ביתר הסעיפים היו דווקא יותר הפתעות כלפי מטה.

תחזית האינפלציה ל-12 החודשים הבאים נותרה על 2.7%.

אנו לא חושבים שמדד המחירים האחרון מעלה סיכוי לעליית הריבית ע"י בנק ישראל.

מחירי הדירות החדשות שוב יורדים בקצב מתגבר תוך ירידה במכירות. אנו לא צופים להתאוששות בקרוב.

יצוא הסחורות מישראל השתפר. נמשכת חולשה ביבוא מוצרי הצריכה.

למרות ההפתעה הקטנה במדד המחירים, סביבת האינפלציה בארה"ב צפויה להמשיך לרדת.

אנו מעריכים שה-FED לא יעלה את הריבית השבוע ובכלל במחזור הנוכחי. הורדת הריבית צפויה בטווח של 6-9 חודשים.

אנו מעריכים שגם ה-ECB לא יעלה יותר את הריבית. האינפלציה באירופה צפויה להאיץ את מגמת הירידה.

גידול בהכנסות הריאליות של הצרכנים בארה"ב בהשפעת הירידה באינפלציה ועלייה בשכר הנומינאלי צפוי לתמוך בכלכלה ובשוק המניות. אולם, יש לא מעט סיכונים לתרחיש המרכזי.

ישראל

מדד המחירים הפתיע, בעיקר כלפי מטה

מדד המחירים לחודש אוגוסט עלה ב-0.5%, מעל התחזית שלנו לעלייה של 0.4%. ההפתעה הגדולה הייתה בסעיף הנסיעות לחו"ל שעלה ב-10.5%, העלייה החדה ביותר שלו בחודש אוגוסט לפחות בעשרים השנים האחרונות. הוא לבדו תרם כ-0.22% לעלייה במדד המחירים.

למרות המדד הגבוה מהתחזית, היו דווקא יותר הפתעות כלפי מטה בסעיפים השונים. סעיף המזון רשם ירידה של 0.2%. גם הפירות הוזלו יותר מהתחזית. שוב נרשמה ירידה מעבר לחזוי בסעיף ההלבשה והנעלה. מחירי הנופש בארץ עלו ב-6.2% לעומת הממוצע של 10.9% בחודש אוגוסט בעשור האחרון.

לפיכך, למרות ההפתעה כלפי מעלה, מדד אוגוסט עדיין מצביע על המשך התמתנות בסביבת האינפלציה. קצב האינפלציה עלה מ-3.3% ל-4.1% בעיקר בגלל היציאה מהספירה של מדד אוגוסט 2022 שהיה נמוך באופן חריג.

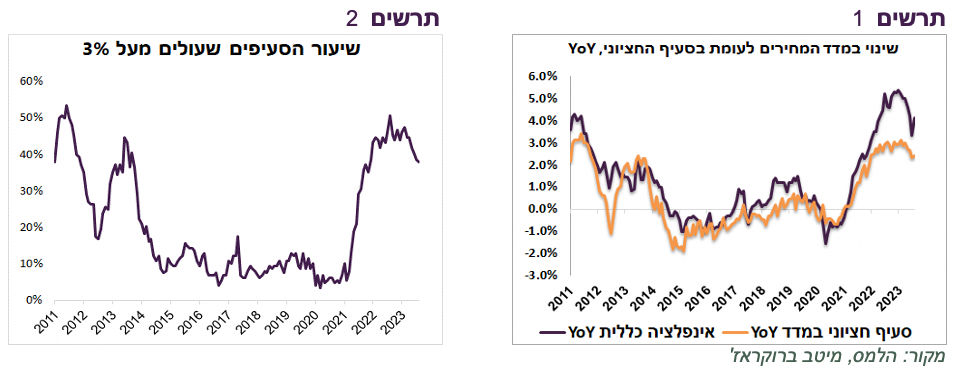

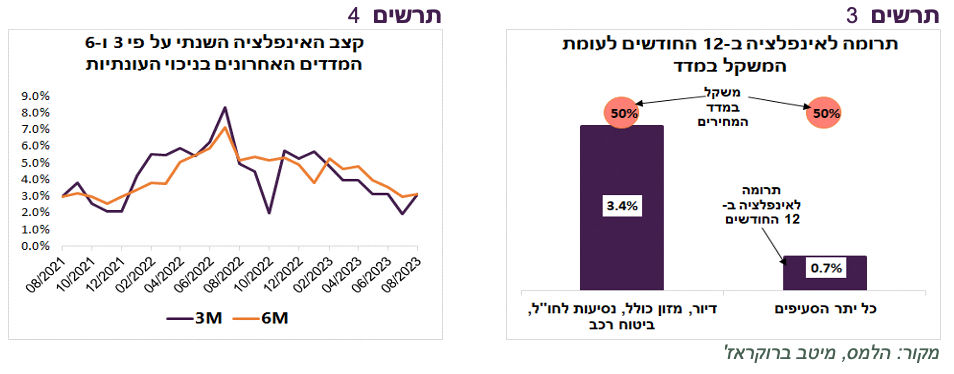

על המשך היחלשות בסביבת האינפלציה מעידה הירידה בקצב השנתי בחציון האינפלציה (תת סעיף חציוני במדד המחירים) שמשקף את הליבה היציבה של האינפלציה (תרשים 1). גם שיעור הסעיפים שעלו ביותר מ-3% בשנה נמצא במגמת ירידה (תרשים 2). קצב העלייה השנתי על פי השלושה והשישה המדדים האחרונים בניכוי העונתיות עומד על 3.1%, מעט גבוה מהגבול העליות של יעד האינפלציה, אך בסה"כ ממשיך לשקף מגמת ירידה (תרשים 4).

יותר מ-80% מכל האינפלציה השנתית (3.4% מתוך 4.1%) מרוכזת ב-4 הסעיפים שמהווים רק כ-50% מהמשקל של המדד הכללי – הדיור (תרומה של כ-1.6% לאינפלציה השנתית), המזון כולל הפירות והירקות (כ-0.8%) , הנסיעות לחו"ל (כ-0.75%) והביטוח לרכב (כ-0.3%). כל יתר הסעיפים במשקל של 50% הנוספים תרמו רק כ-0.7% לאינפלציה (תרשים 3). הציפיות שלנו לגבי הסעיפים בעלי תרומה גבוהה לאינפלציה:

קצב העלייה בסעיף הדיור נמצא במגמת ירידה איטית ולהערתנו ימשיך לרדת בשנה הקרובה (אנו מניחים שהקצב השנתי ירד בעוד שנה ל-4.6% לעומת 6.2% היום).

גם מחירי המזון ממשיכים להתמתן. ההתמתנות ניכרת גם בקצב העלייה של מחירי התשומות בחקלאות ובמחירי התפוקות של תעשיית המזון, בעלי קשר הדוק למחירי המזון לצרכן.

סעיף הנסיעות לחו"ל מושפע מהביקושים שצפויים להיחלש בעקבות התמתנות בצריכה הפרטית הכוללת. ההשפעה של שער החליפין משמעותית ביותר והיא תלויה בעיקר בהתפתחויות הפוליטיות.

ההתייקרות בסעיף הביטוח לרכב לא קשורה לביקושים, אלא לגורמי היצע (גניבות רכב).

נציין גם שקיים סיכון כלפי מעלה לאינפלציה במקרה שמשרד האוצר יחליט לשחרר מחיר הדלק. אנו בספק שזה יקרה, אך אם כן, המהלך לא רק יוסיף ישירות כ-0.4% למדד בגלל העלייה במחיר הדלק, אלא גם יגרום להשפעות רוחביות על האינפלציה.

אנו צופים שסביבת האינפלציה במשק תמשיך להתמתן בהשפעת הירידה בביקוש. הסיכונים העיקריים לאינפלציה כוללים פיחות השקל, שחרור מחיר הדלק והמשך העלייה החזקה בשכר הממוצע.

תחזית:

אנו צופים שמדד חודש ספטמבר יעלה ב-0.2% בהשפעת פיחות השקל, העלייה במחירי המזון, הירקות (עונתי), הדיור והחינוך (עונתי).

מדד אוקטובר צפוי לעלות ב-0.4% בעיקר בהשפעת העלייה העונתית במחירי ההלבשה ועלייה בסעיף הדיור.

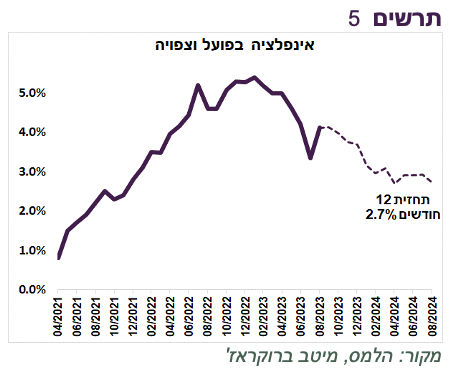

קצב האינפלציה ב-12 החודשים הבאים צפוי לעמוד על 2.7% (תרשים 5).

להערכתנו, מדד אוגוסט לא מגדיל סיכוי לעלייה נוספת בריבית בנק ישראל.

היחלשות במצב הפיננסי ובסנטימנט של משקי הבית

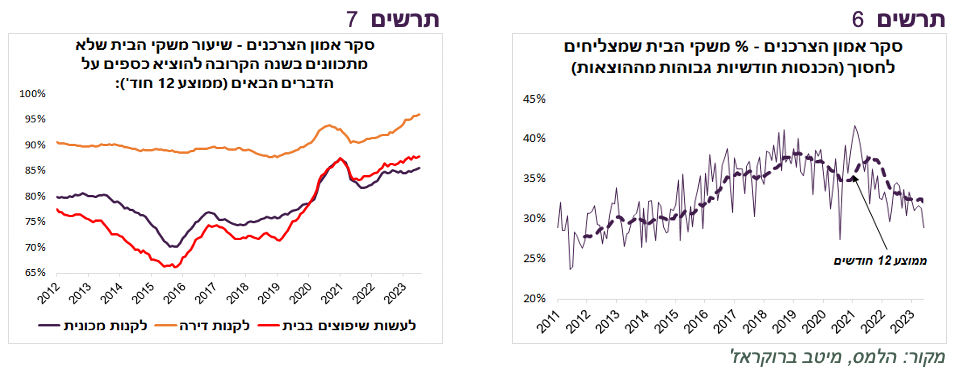

מדד אמון הצרכנים לא השתנה משמעותית בחודשים האחרונים, אך פירוט התשובות מגלה שהמצב הכלכלי של משקי הבית והסנטימנט שלהם נחלשו.

ניתן להצביע על ירידה בשיעור של משקי הבית שההכנסות החודשיות שלהם עולות על ההוצאות (מצליחים לחסוך) (תרשים 6).

הרעה במצב הפיננסי והשפעת חוסר הוודאות הפוליטית באות לידי ביטוי בעובדה ששיעור משקי הבית שלא מתכוונים להוציא סכומים גדולים בשנה הקרובה לשיפוץ הבית, לקנות דירה או מכונית נמצא ברמות הגבוהות היסטוריות (תרשים 7).

מחירי הדירות לאן?

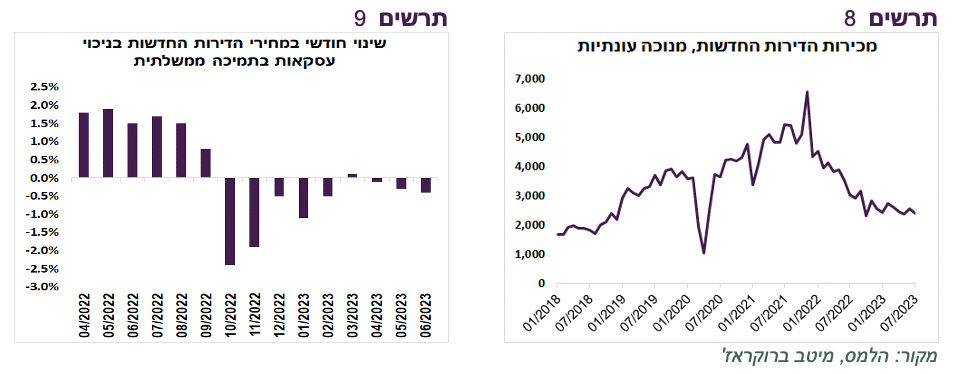

מכירות הדירות החדשות ממשיכות לרדת. בחודשים מאי-יולי הן ירדו בכ-6.5% לעומת שלושת החודשים הקודמים לפי הנתונים מנוכי העונתיות (תרשים 8). המשך הירידה במכירות מעלה את הסיכון הפיננסי של החברות במגזר הנדל"ן והבינוי עליו הצביע בנק ישראל בדו"ח היציבות הפיננסית האחרון. מכירות הדירות יד שנייה, עליהן דיווח משרד האוצר בסקירה החודשית שלו, עלו במעט בחודש יולי.

התחדשה הירידה החודשית במחירי הדירות החדשות בניכוי העסקאות בסבסוד הממשלתי (תרשים 9). מחירי הדירות החדשות בשוק החופשי ירדו מהשיא כבר בכ-7%. ללא השינוי בחוסר הוודאות הפוליטית ו/או הורדת הריבית קשה לצפות להתאוששות בשוק הדיור.

לעיתים קרובות נשמעת הטענה שמחירי הדירות חייבים לעלות בגלל המחסור בדירות. זה לא בהכרח חייב לקרות, לפחות לא בטווח הקצר, ויש לכך כמה סיבות:

ראשית, העדות הטובה ביותר למחסור בדירות משתקפת במחירי השכירות. עד גל האינפלציה האחרון הם עלו בשיעור נמוך מ-3%, פחות מאשר עלייה בשכר.

שנית, צפיפות הדיור, שמתבטאת בשיעור משקי הבית שבדירה שלהם יש בממוצע בן אדם אחד או יותר לחדר, ירדה בחדות מאז 2017 (תרשים 11). הירידה החדה בצפיפות מעידה שחלק גדול מהדירות שנרכשו בשנים האחרונות נועדו לשפר תנאי המגורים יותר מאשר לפתור בעיית המחסור.

שלישית, כפי שהצגנו באחת הסקירות הקודמות, לאחר עליה חדה במחירי הדירות ובריבית בשנים האחרונות רכישת דירה הפכה להרבה פחות נגישה פיננסית במיוחד בהשוואה לשכירות. משקי בית רבים פשוט לא יכולים לקנות דירה ויעדיפו לשכור.

לבסוף, בתרשים 10 ניתן לראות את הפער בין הגידול במספר משקי הבית לבין התחלות בנייה מאז 1995, בפרקי זמן של 5 שנים. ככל שהפער גבוה יותר, כך המחסור בדירות אמור להיות גדול יותר. הפער מוצג אל מול השינוי במדד מחירי הדירות בתקופה המקבילה.

מסוף שנות ה-90 ועד 2009 נוצר מחסור גדול בדירות (מעל 100 אלף בעשור הראשון של המאה) בגלל התחלות בנייה נמוכות (כ-30 אלף בשנה בממוצע). אולם, הביקוש לדירות לא גדל וגם המחירים עלו בשיעור מתון של כ-2% בשנה בממוצע. הביקוש לדירות, כמו כל נכס אחר, מושפע מאוד מהשינוי במחיר. כשמחירי הדירות עולים גם הביקושים עולים במהירות, אך כשהמחירים לא עולים הביקוש נחלש והמחסור משפיע הרבה פחות על המחירים.

הנושאים החמים

הנושאים החמים

הנושאים החמים

הנושאים החמים

www.calcalist.co.il

.jpeg")

.jpeg")

.png")

.jpg")

.jpg")

.jpeg")

.jpeg")

.jpg")

.jpg")

.jpg")

.jpg")