הנושאים החמים

הנושאים החמים

הנושאים החמים

הנושאים החמים

לצורך העניין:

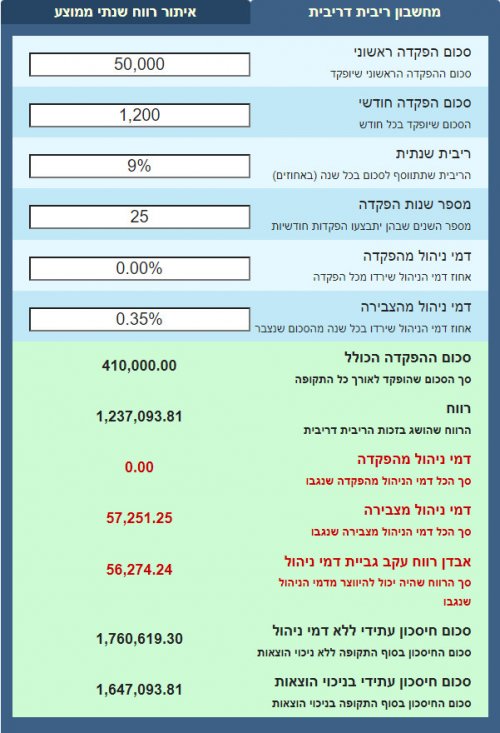

ראובן ושמעון עומדים בגיל 35 (25 שנה לפני פרישה בגיל 60), ומפרישים 1,200 ש"ח בחודש, ומצמידים אותם למדד S&P500 או לכל מדד אחר שנותן תשואות טובות בעזה"י.

ראובן מפריש לקרן פנסיה, ושמעון לעומתו מפריש לקרן השתלמות.

בשביל שתהיה התחלה מרעננת, החליטו שניהם להניח כמקדמה, סכום העומד על 50,000 ש"ח.

במחשבון ריבית דריבית, נחשב תשואה של 9% ריבית, [בהתחשב בעובדה שהמדד הזה ודומיו, סטטיסטית, הניבו יותר], נקבל לאחר ניכוי דמי ניהול: סביבות 1,650,000 ש"ח.

כשנשאל את שמעון מה הם התכנונים שלו בגיל 60, הוא יספר לנו כך: בבוא העת, לא אגע בקרן כלל, אלא רק אמשוך את הרווחים-הריביות מידי חודש בחודשו, ומזה בעזה"י אתפרנס. בחישוב פשוט אקבל לחשבון הבנק שלי בסביבות 12,000 ש"ח מידי חודש, והקרן לא נגרעת כלל. ובמידה וארצה לרכוש נכס חלומי לעת זקנה, או ABC או EFG, אוכל למשוך ללא תשלום מס כלל את כל הסכום בבת אחת, ולעשות בו כטוב בעיני.

לעומתו ראובן, שמפריש את אותם הסכומים ומצמיד לאותו מדד, "תקע" את הכסף שלו בקרן הפנסיה, ואין לו גישה לכספים ולקרן, אלא הכל נעול איי שם אצל בעלי הקרן, ש"מרוויחים על חשבונו". ואם ירצה למשוך את כל הסכום בבת אחת, יצטרך להיפרד מסכום עתק של מאות אלפי שקלים לטובת מיסוי למדינת ישראל..

אז מה בעצם ההיגיון, שאנשים מפקידים לקרן פנסיה, בעוד שאפשר להפריש לקרן השתלמות, ולכאורה ליהנות יותר?

נ.ב. אני מדבר על עצמאי, ולא על שכיר.

ראובן ושמעון עומדים בגיל 35 (25 שנה לפני פרישה בגיל 60), ומפרישים 1,200 ש"ח בחודש, ומצמידים אותם למדד S&P500 או לכל מדד אחר שנותן תשואות טובות בעזה"י.

ראובן מפריש לקרן פנסיה, ושמעון לעומתו מפריש לקרן השתלמות.

בשביל שתהיה התחלה מרעננת, החליטו שניהם להניח כמקדמה, סכום העומד על 50,000 ש"ח.

במחשבון ריבית דריבית, נחשב תשואה של 9% ריבית, [בהתחשב בעובדה שהמדד הזה ודומיו, סטטיסטית, הניבו יותר], נקבל לאחר ניכוי דמי ניהול: סביבות 1,650,000 ש"ח.

כשנשאל את שמעון מה הם התכנונים שלו בגיל 60, הוא יספר לנו כך: בבוא העת, לא אגע בקרן כלל, אלא רק אמשוך את הרווחים-הריביות מידי חודש בחודשו, ומזה בעזה"י אתפרנס. בחישוב פשוט אקבל לחשבון הבנק שלי בסביבות 12,000 ש"ח מידי חודש, והקרן לא נגרעת כלל. ובמידה וארצה לרכוש נכס חלומי לעת זקנה, או ABC או EFG, אוכל למשוך ללא תשלום מס כלל את כל הסכום בבת אחת, ולעשות בו כטוב בעיני.

לעומתו ראובן, שמפריש את אותם הסכומים ומצמיד לאותו מדד, "תקע" את הכסף שלו בקרן הפנסיה, ואין לו גישה לכספים ולקרן, אלא הכל נעול איי שם אצל בעלי הקרן, ש"מרוויחים על חשבונו". ואם ירצה למשוך את כל הסכום בבת אחת, יצטרך להיפרד מסכום עתק של מאות אלפי שקלים לטובת מיסוי למדינת ישראל..

אז מה בעצם ההיגיון, שאנשים מפקידים לקרן פנסיה, בעוד שאפשר להפריש לקרן השתלמות, ולכאורה ליהנות יותר?

נ.ב. אני מדבר על עצמאי, ולא על שכיר.

קבצים מצורפים

נערך לאחרונה ב:

...JPG")

.jpg")

.jpg")

.jpg")

.png")

.png")

.png")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.png")

.jpg")