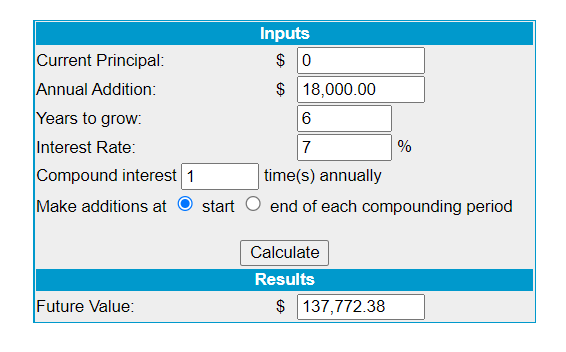

אז ככה בא נסכם שלפי החישוב ריבית דריבית

אם מקבלים 7 אחוז תשואה ממוצעת במדד רחב

נקבל לאחר 6 שנים (בממוצע)

137K (יש שנים שנקבל יותר ,ויש שנים שנקבל פחות..)

ללא מס

על פי חישוב של ריבית דריבית של התקרה להשתלמות לפי 18K לשנה בערך

לגבי ההפרש לפנסיה(אני מחשב לפי 40 שנה בהתחשב בעובדה שגיל הפרישה הוא 67 ומדובר לרוב על צעירים)

שם יהיה מדובר לפי תשואה שנתית של 7 אחוז

אם עושים 25K בשנה (שזה בערך ההבדל בין ההפרשות לפנסיה בין המשתכרים בשכר של 20

לבין אלו שמתשכרים ב10K)

מה שיתן הבדל של

תחזיקו חזק 7.6M מה שאומר שבפנסיה אם נחלק במקדם המרה של 240 אפילו

זה יוצא 31 אלף שקל יותר חודשית

כלומר למי שעובד בהייטק (לאו דווקא בהייטק) במשכורת של 20K יהיה 7.6M יותר בפנסיה ממי שמרוויח 10K

לגבי החודשי -אין ספק שמי שמסתכל חודשית יגלה שזה מבאס שלוקחים לו כל כך הרבה מיסים

אבל גם בשקלול כלכלי חודשי אין ספק שעדיין ישאר יותר כסף בסוף החודש ממי שמרוויח 10K

ובשקלול של טווח ארוך (אחת ל-6- שנים ובסוף בפנסיה)

אין ספק שהפערים יהיו מטורפים

בנוסף יש עוד הרבה נגזרים חיובים שיש בהייטק

כמו למשל החזרי מס

נניח שאתם מעשרים 10 אחוז (מעשר קלאסי)

כל חודש

נניח שאתם מעשרים 1500 שקלים בחודש מהנטו שנשאר לכם

אתם יכולים לקבל החזר של 35 אחוז

מה שאומר 500 שקל בקירוב

אתה צודק בחישוב קר,אבלב דבר ראשון נשים יוצאות לפנסיה בגיל 64,

בנוסף,

בניגוד להוראה ברגע שיש תקן - אתה מסודר עד הפנסיה בלי ספק,

בהייטק יש המון פיטורים שפוגעים ברצף של ההפרשות , ולמצוא עבודה זה הרפתקאה..(כמובן תלוי בזמן אבל מקורה בהחלט פעם בכמה שנים הפסקה..)

למתכנתים ובעיקר המתכנתות ה"מבוגרות" יחסית כאן, לקח הרבה זמן להגיע למשכורות שמקבלים היום אחרי 3-5 שנים....

(ובכללית השכר במשק עלה אבל בהייטק הוא פשוט זינק.....)

ולמצוא עבודה בגיל 45+ זה כמעט ולא קיים...

וכל זה בהנחה שבאמת נעשתה הבחירה הנכונה של המסלול.... - רוב הבחורות בנות 20 וקצת יותר לא מודעות לצערי לענין הנ,ל - וכבר דובר על כך באשכולות שונים....

ועדיין גם הבנחה, שיוצאים לפנסיה בגיל 64, ומתחילים הרויח טוב אפילו רק בגיל 30 החישוב שלך נכון ובהחלט מעודד0 לגבי ההשתדלות זה בהחלט שאלת רב מה לעשות במצב כזה של תשואות עתידיות...)

הנושאים החמים

הנושאים החמים

הנושאים החמים

הנושאים החמים

.jpeg")

.jpeg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpeg")

.jpeg")

.png")

.jpg")