@קול מבשר

אז ככה:

א. הערה מפורשת באתר גמל נט(בלחיצה על מקורות המידע והנחות המערכת)

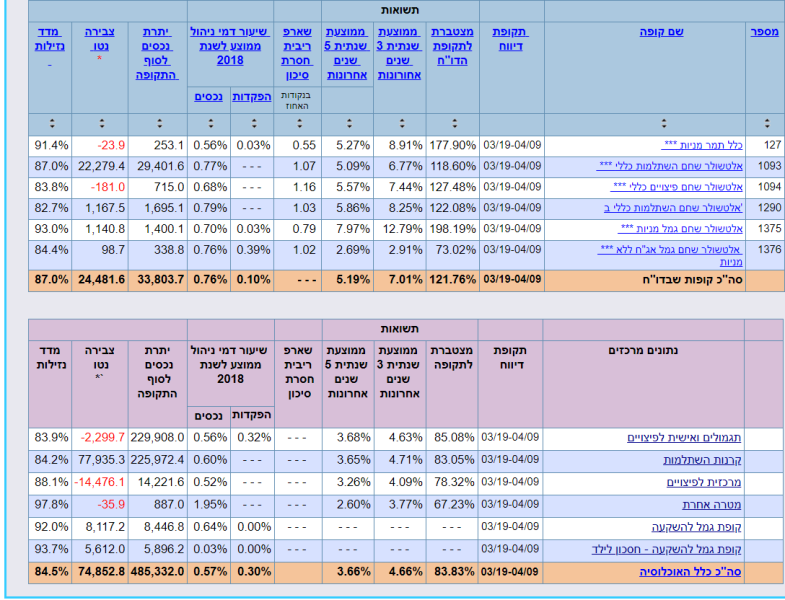

תשואה נומינלית ברוטו – המערכת משתמשת בנתוני תשואות נומינליות ללא ניכוי דמי ניהול.

אם נחשב את דמי הניהול לפי הנתונים במערכת הרי שעלינו להוריד 0.56 או 0.7% מהתשואה (בלי לחשב דמי ניהול מהפקדה ) ובלי הוצאות ניהול השקעות שלא מפורטות במערכת (השערה שלי כאחוז לפחות בגלל הניהול האקטיבי).

ב.הנה הנתונים שאני הפקתי במערכת ל10 השנים האחרונות

תשואה שנתית ממוצעת ל5 שנים - 5.27% , אני לא יודעת איך מפיקים תשואה ל10 שנים אחרונות , בכל אופן הנתון שלי נשמע יותר הגיוני (אם כי אני אשמח לשמוע איך)

ג. לא ברורה לי ההשוואה למדד תל אביב, יותר מעניין אותי להשוות לסנופי בתקופה הזו,

השאלה היא מהו מדד הייחוס של הקרן, והאם עשתה יותר ממדד עולמי רחב.

ד. וזה המשמעותי והחשוב ביותר: כשבוחנים קרנות אקטיביות, לא חוכמה ללקט דודבנים , ולאסוף כמה אנקדוטות שמוכיחות את טענתינו, יש להסתכל במבט רחב לאורך שנים על קרנות רבות.

עובדתית , לאורך זמן קרנות אקטיביות לא מצליחות להכות את השוק, וגם אם הן עושות את זה , בניכוי דמי ניהול והוצאות - הן מגיעות לשוק.

ייתכן שבתקופות מסוימות (10 שנים זו תקופה מסוימת עדיין) קרן אחת תשיג קצת יותר, למעשה זה בוודאות יקרה, בסטיית תקן הגיונית, אך לאורך זמן יהיה תיקון , אין קרן שלאורך זמן השיגה יותר מהשוק.

וגם אם יש כאלו שעשו זו תקופה מסוימת - אין לנו איך לאתר אותן, כך שזה לא עוזר לנו משום כיוון.

תשואות העבר אינן מעידות על תשואות העתיד - אין שום מתאם בין הקרנות שהצליחו לאלו שיצליחו, ומכאן שההצלחה היא אקראית לחלוטין.

אין פה מנהל השקעות מוכשר , או ביל גייטס שמנהל את הקרן, זה פשוט שההצלחה סטטיסטית וקרתה במקרה, לבחור את הקרן הזו להבא על סמך הנתון הזה זו טעות גדולה.

הנושאים החמים

הנושאים החמים

הנושאים החמים

הנושאים החמים

.jpg")

.png")

.jpg")

.jpg")

.jpg")

.jpeg")

.jpg")