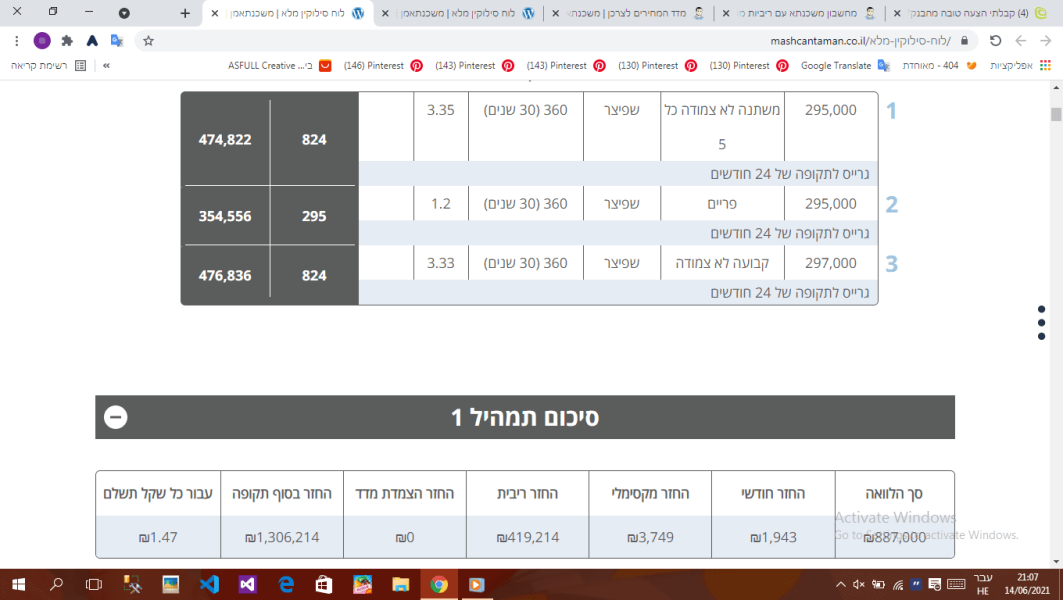

המקסימום שהמדד עלה כל השמונה שנים האחרונות היה ב-0.8, בעוד שרוב השנים נרשמה ירידה והיה שנה שאף ירד באחוז שלם.

בעוד שמדד תשומות הבניה היה כל השנים בעליה ואפי' גדולה.

ולכן אלו ששילמו לפי מדד, בגדול הם הרויחו.

אך השנה, כבר עתה אנו אוחזים בעליה של למעלה מאחוז ויש לנו עוד 6/7 חדשים (מחר יתפרסם המדד החדשי) שהתחזית היא רק לעלות. כולם רואים ומרגישים את עליית המחירים בתקופה זו שלאחר הקורונה כשגם מדינות נוספות (כארה"ב למשל) חוות עליות מדדים.

אני עצמי משער שאחר העליה הגדולה שנחווה ככל הנראה בחדשים הקרובים נחזור לראות שזה מתמתן, אבל כל עוד וזה לא קורה גם הפריים בסיכון, כי בשביל להוריד את המדד על בנק ישראל להעלות את הריבית (כדי שלאנשים יהיה שווה לחסוך, יקחו פחות הלוואות, ואז ממילא יקנו פחות)

ולכן מי שמזהיר מעליית המדד אמור גם להשגיח שלא להיסחף לעבר משכנתא עם פריים גבוה על אף שזה נראה כ"כ משתלם.

זכרו, כל עליה של אחוז אחד בפריים היא תוספת של קרוב ל-10% בתשלום החדשי (של מסלול הפריים, כמובן. זה לא שייך כלל למסלולים של הקבועות. רק לעתיד זה ישקף גם על מסלולי המשתנות)

לכן לע"ע כדאי להעביר לקל"צ וגם לא להגזים במסלול הפריים.

כ"ז נכתב לענ"ד, וכמובן שראוי להתייעץ ע"כ עם יועץ משכנתא מוסמך.

ולזכור שאין בידינו לחזות את העתיד בראייתנו המוגבלת ולישא תפילה למרום שינחנו בעצה טובה.

הנושאים החמים

הנושאים החמים

הנושאים החמים

הנושאים החמים

")